FIRR 2026: cosa cambia davvero per gli agenti (e come prepararsi)

- Ufficio HR

- 17 set 2025

- Tempo di lettura: 4 min

Analisi pratica, numeri e suggerimenti operativi per agenti e rappresentanti di commercio

Il nuovo Accordo Economico Collettivo (AEC) Commercio 2025 ha introdotto una delle modifiche più attese dagli agenti: una revisione del metodo di calcolo del FIRR (Fondo Indennità Risoluzione Rapporto) che entrerà in vigore dal 1° gennaio 2026. Le novità, i massimali aggiornati e le implicazioni pratiche per la tesoreria e le liquidazioni di fine mandato meritano un’attenzione immediata da parte di ogni professionista della vendita. In questo approfondimento raccogliamo le fonti ufficiali e i commenti di settore, traducendoli in indicazioni operative per il tuo lavoro quotidiano.

1) Che cos’è il FIRR (in breve)

Il FIRR è il fondo presso Enasarco dove le imprese mandanti accantonano una quota sulle provvigioni a favore degli agenti: alla cessazione del mandato, l’agente può richiedere le somme accantonate. È distinto dalle normali contribuzioni previdenziali: è un accantonamento che finisce direttamente a vantaggio dell’agente al termine del rapporto. La Fondazione Enasarco fornisce guide operative su modalità, scaglioni e esempi di calcolo.

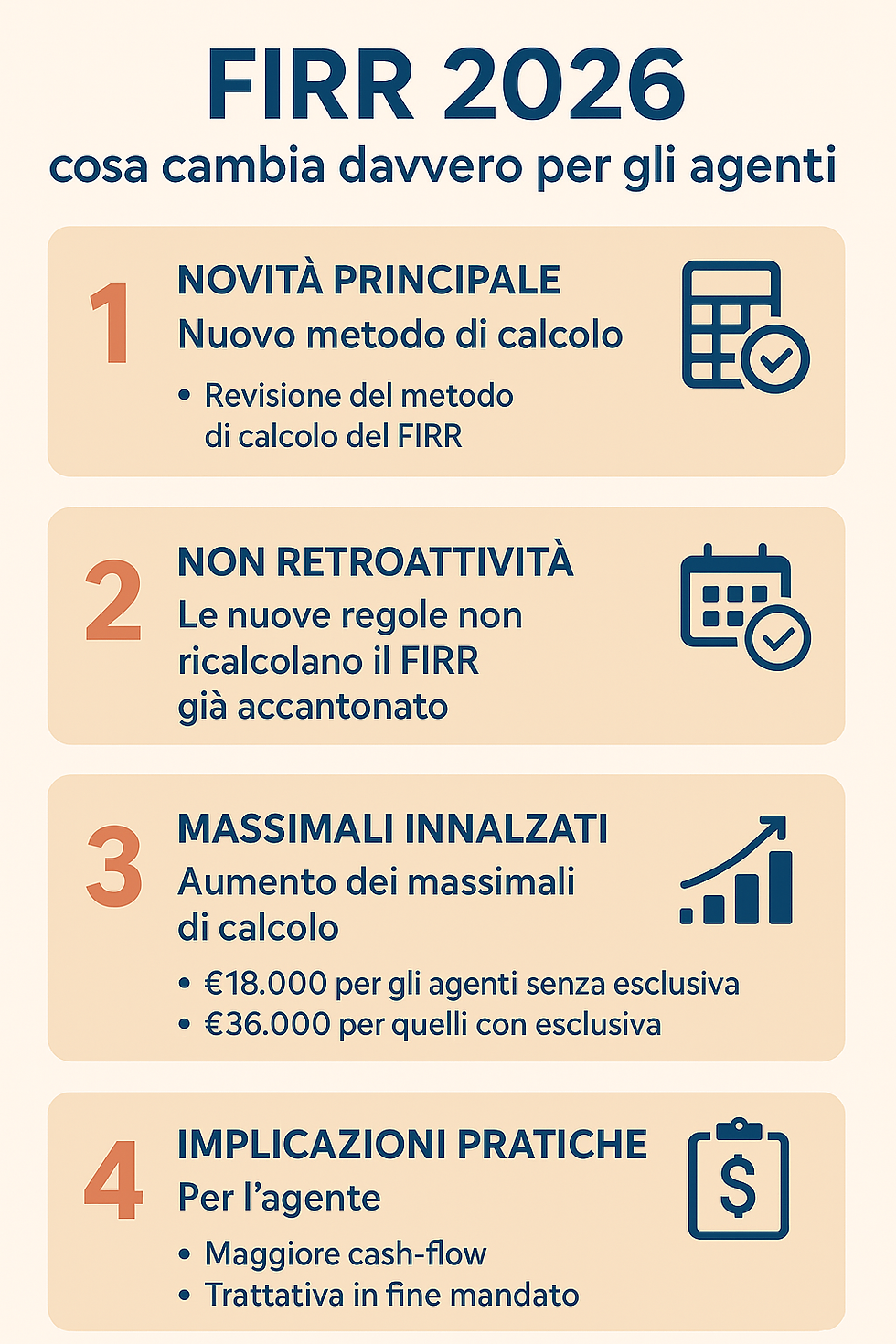

2) Qual è la novità essenziale del 2026?

Tre punti chiave:

Nuovo metodo di calcolo: il sistema degli scaglioni e delle aliquote utilizzato per calcolare la quota FIRR viene aggiornato dopo decenni di stasi. L’AEC 2025 definisce le nuove soglie/aliquote che saranno applicate ai conteggi a partire dal 1° gennaio 2026.

Non retroattività: le regole nuove non ricalcolano il FIRR già accantonato fino al 2025; il primo FIRR soggetto alle nuove regole sarà quello relativo all’anno 2026, con versamento che normalmente deve essere effettuato entro la scadenza prevista (v. punto 5).

Aumento dei massimali: i limiti provvigionali presi a riferimento per il calcolo delle indennità vengono quasi raddoppiati: per gli agenti senza esclusiva il tetto arriva a €18.000 e per quelli con esclusiva a €36.000 (valori in vigore dal 1°/1/2026). Questo significa che somme più alte saranno considerate nella base di calcolo delle indennità.

In sostanza: più basi su cui calcolare = potenzialmente più importo accantonato per il tuo FIRR futuro.

3) Numeri e aliquote: cosa sappiamo oggi

Le regole antecedenti (valide fino al 2025) prevedevano scaglioni con aliquote relativamente basse sulle prime fasce provvigionali (vedi i riferimenti pubblicati per il 2025). Con il nuovo AEC la mappa degli scaglioni viene aggiornata; le prime ricostruzioni pubblicate dalla stampa specialistica indicano schemi di aliquote ristrutturate (es.: aliquote attorno al 4% per la prima fascia e 2% per le successive, con soglie diverse a seconda della natura del rapporto), ma i calcoli definitivi e la modulistica ufficiale tecnica saranno pubblicati da Enasarco e dalle associazioni di categoria.

Per non sbagliare: usa la guida ufficiale Enasarco per i calcoli (contiene esempi concreti ed è la fonte ufficiale per la compilazione delle distinte online).

4) Implicazioni pratiche per l’agente (cash-flow, negoziazioni, fine mandato)

a) Cash-flow e pianificazione. L’innalzamento dei massimali e il possibile adeguamento delle aliquote possono tradursi in versamenti FIRR più elevati da parte dei mandanti: ciò può incidere sulla provvista della tua azienda mandante e, indirettamente, sulla gestione della tesoreria dell’agente (se eventuali anticipi o strutture di pagamento sono concordati). È fondamentale verificare, anno per anno, i cedolini di versamento e le distinte Enasarco per non avere sorprese.

b) Indennità di fine rapporto (FIRR e non solo)L’aumento dei massimali (18k/36k) significa che, in caso di cessazione del mandato, la base di calcolo sulla quale si applicano percentuali o coefficienti di indennità potrebbe essere maggiore: una buona notizia per gli agenti che chiuderanno mandato dopo il 2026. Ricordati però: il FIRR già accantonato fino al 2025 non sarà ricalcolato.

c) Trattative con il mandanteSe il tuo mandato è in scadenza o stai rinegoziando, porta in trattativa la nuova mappa del FIRR: chiedi trasparenza sulle modalità di calcolo, data di versamento e prova dell’accredito su Enasarco. Questo ti permette di evitare contenziosi in futuro.

5) Scadenze e adempimenti pratici (quando versare? ultimi termini)

In base alle prassi operative, i versamenti FIRR relativi all’anno di competenza vanno normalmente effettuati entro la scadenza annuale stabilita da Enasarco; le prime applicazioni del nuovo calcolo avranno versamento entro il termine indicato per il 2026 (le fonti di settore segnalano come termine operativo il 31 marzo dell’anno successivo per la presentazione e il versamento della distinta FIRR: ad es. versamento degli anni 2026 entro il 31 marzo 2027). Controlla la tua area riservata Enasarco e le comunicazioni ufficiali per le date definitive.

6) Cosa controllare subito (checklist operativa)

Richiedi la certificazione dettagliata delle provvigioni dalla tua mandante: verifica che il dato riportato nella distinta coincida con la tua contabilità personale.

Controlla l’area riservata Enasarco: verifica l’accredito, le distinte e i massimali applicati.

Annota le date: segnati la data in cui Enasarco accredita le somme (utile per eventuali verifiche e per conoscere l’anno di imputazione).

Chiedi chiarimenti al mandante se le aliquote/dati non coincidono. Richiedi sempre la ricevuta e il CRO bancario del versamento.

Valuta la consulenza: in caso di importi rilevanti o discordanze, rivolgiti a un consulente del lavoro o a un commercialista esperto nel settore agenti.

7) Esempio numerico (semplificato)

Immaginiamo un agente monomandatario con provvigioni annue pari a €30.000. Con le regole precedenti (fasce più basse) la quota utile al FIRR era limitata; con i nuovi massimali e il diverso schema di scaglioni gran parte di quella somma entrerà nel calcolo (es.: se il nuovo primo scaglione arriva a €18.000 e viene applicata una aliquota del 4%, la componente su €18k genera un accantonamento superiore rispetto al passato). Per calcoli puntuali, usa il simulatore Enasarco o chiedi alla tua mandante la distinta in anteprima.

⭕Perché questo cambiamento conta per te

Il nuovo calcolo FIRR e l’innalzamento dei massimali rappresentano un’occasione concreta per migliorare la liquidazione di fine rapporto degli agenti. Non si tratta di un semplice aggiustamento tecnico: è un adeguamento che riflette la realtà commerciale attuale e può produrre effetti economici rilevanti per chi chiuderà mandati dopo il 2026. Ma perché i vantaggi si traducano in maggiore protezione concreta, serve controllo, trasparenza e proattività da parte di ogni agente.

Vuoi che prepariamo per te una scheda personalizzata con il calcolo stimato del FIRR 2026 sul tuo caso specifico? Contattaci: possiamo simulare l’impatto e preparare la documentazione da chiedere alla tua mandante.

Se ti è piaciuto questo articolo e hai bisogno di un supporto specializzato contattaci, il nostro team commerciale è a tua disposizione per provare a studiare insieme a te un modello di recruiting in linea con le tue necessità e la tua cultura aziendale.

Commenti